المال والشركات الناشئة: كيف تسير اللعبة فعلاً

- NOURA ALSHAREEF

- 21 أبريل

- 7 دقيقة قراءة

بالمقال السابق تناولنا المشهد — جميع طرق دخول المال إلى شركة ناشئة، ولماذا يبدو عالم رأس المال المغامر VC صغير وبشري (أكثر من انه مؤتمت) مما يبدو من الخارج. الآن ندخل للعميق ونفهم كيف يتحرك المال ، وكيف تبدو العملية ؟

قبل الدخول في التفاصيل، جدول بسيط يعرض أهم المصطلحات اللتي ستناولها في هذه المقالة والمقالات القادمة ، لا يستدعي الحفظ لكن يستدعي الاطلاع

المصطلح بالعربي | المصطلح بالإنجليزي | التعريف |

رأس المال الجريء/المغامر | Venture Capital (VC) | مستثمرون محترفون يستثمرون أموال الغير في الشركات الناشئة |

المستثمر الملاك/الملائكي | Angel Investor | شخص يستثمر ماله الخاص في الشركات الناشئة المبكرة |

الملكية / حقوق المساهمة | Equity | نسبة ملكيتك في الشركة ممثّلةً بالأسهم |

التخفيف | Dilution | انخفاض نسبة ملكيتك عند دخول مستثمرين جدد |

اتفاقية الملكية المستقبلية البسيطة | SAFE | طريقة للاستثمار الآن مع تأجيل تحديد قيمة الشركة |

السند القابل للتحويل | Convertible Note | قرض يتحول إلى أسهم في جولة استثمار قادمة |

وثيقة الشروط | Term Sheet | ملخص غير ملزم قانونياً يحدد شروط الصفقة بين المؤسس والمستثمر |

التقييم قبل الاستثمار | Pre-money Valuation | قيمة شركتك قبل دخول الاستثمار |

التقييم بعد الاستثمار | Post-money Valuation | قيمة شركتك بعد إضافة مبلغ الاستثمار |

الجولة الاستثمارية | Round | لحظة زمنية محددة يتم فيها جمع المال وإغلاق الصفقة |

الخروج | Exit | بيع الشركة أو طرحها في البورصة — وهنا يحصل المستثمرون على عائدهم |

أولاً ، ما الذي ستتنازل عنه ؟

لما تأسّس شركة — في السعودية عبر وزارة التجارة، أو في الولايات المتحدة في ولاية ديلاوير — تحصل على وثيقة تثبت وجود شركتك قانونياً. في السعودية تُسمّى السجل التجاري، وفي أمريكا تُسمّى (Certificate of Incorporation).

تخيّل هذه الوثيقة مشققة ألف قطعة. كل قطعة هي سهم. ومجموع الأسهم = 100% من شركتك.

لما تأخذ استثماراً خارجياً، تعطي بعض هذه القطع للمستثمر مقابل المال. وفي تلك اللحظة لم تعد تملك 100% — هذا ما يُعرف بـ (Dilution) التخفيف. - تذكر هذه الكلمة وافهمها جيدًا ، التخفيف جاء من باب انك خففت من نسبتك في الشركة بدون ماتتخلى عن أي سهم (مجموع الأسهم للشركة هو الي زاد - نظير زيادة المال الي تم استثماره )

لهذا السبب التمويل غير المُخفِّف — المنح والجوائز والمسابقات — ذهب💰 في المراحل المبكرة. لأنك لا تتنازل عن أي قطعة.

التمويل غير المُخفِّف يعني: الحرية. والحرية معنىً جميل.

ملاحظة: كثير من المستثمرين يريدون أن يروا أنك وضعت من مالك الخاص أولاً — دليل على أنك تؤمن بفكرتك قبل أن تطلب من غيرك.

المعنى ، الأفضل انك تستثمر بمالك الخاص وتبدأ مشروعك لين تشهد نجاح مبدئي ، بعدها تقدر تقرر اذا تحتاج مستثمر ولا لا.

ثلاثة أنواع من التمويل

١. التمويل غير المُخفِّف (Non-dilutive) منح، مسابقات، زمالات. تحتفظ بـ 100% من شركتك. ابدأ من هنا إن استطعت.

٢. الأدوات القابلة للتحويل (Convertibles) أكثر أنواع الاستثمار المبكر شيوعاً. الأداتان اللتان ستسمع عنهما كثيراً:

الاتفاقية البسيطة للأسهم المستقبلية (SAFE)

السند القابل للتحويل (Convertible Note)

الأداتان أسرع وأبسط وأرخص من جولة الملكية الكاملة (priced rounds).

الفكرة الجوهرية: تأخذ المال الآن وتؤجّل السؤال الصعب — كم تساوي شركتي؟ — لوقت لاحق حين يأتي مستثمر أكبر ويحدد السعر.

قاعدة حديدية: تتبّع دائماً كم تنازلت عن ملكيتك. هناك أدوات مجانية مثل (Carta) — استخدمها. المؤسسون الذين لا يتابعون (ولا يخططون) مقدار تنازلهم عن الملكية

كل مرة تأخذ فيها مالاً، شخص ما يحصل على حصة من شركتك. سجّل هذا باستمرار.

٣. جولة الملكية المسعّرة (Equity / Priced Round) هنا يُقرر شخص ما أن شركتك تساوي رقماً محدداً — مليون دولار، عشرة ملايين، مئة مليون — ومن هذا الرقم تحسب كم سهماً يحصل عليه وما نسبته.

الجولة الاستثمارية (Round) هي لحظة محددة: تجمع المال، تُغلق الصفقة، وترجع للبناء. ثم بعد سنة أو سنتين تكرّر.

من يكتب الشيك فعلًا ويقدم المال؟

رأس المال الجريء (Venture Capital) في جوهره: أموال الآخرين.

الجامعات كـ MIT لديها صناديق استثمارية ضخمة. الأثرياء يضعون أموالهم في مؤسسات وصناديق تقاعد. هذه المؤسسات لا تستثمر مباشرة في الشركات الناشئة — لا تعرفك ولا وصول لها إليك أصلًا ،، فتعطي أموالها لمستثمرين محترفين — هم الـ (VCs) — الذين يقومون بهذا العمل نيابةً عنها.

إذن حين يستثمر الـ (VC) فيك، هو يستثمر مالاً جاء في الأصل من مكان آخر — هذا ما يُسمّى (OPM — Other People's Money).

الـ (VCs) أيضاً يختلفون:

بالمرحلة: ما قبل البذرة (Pre-seed)، البذرة (Seed)، السلسلة أ (Series A) وما بعدها

بالقطاع: علوم الحياة، التقنية العميقة، الذكاء الاصطناعي، الاستثمار المؤثر

بعضهم عام، وبعضهم يركّز على مجال ضيّق جداً. اعرف أي نوع يناسب شركتك في مرحلتك — قبل أن ترسل أي إيميل.

الملائكيون (Angels) يؤدون نفس دور الـ (VC) — لكن بفارق واحد: يستثمرون من مالهم الخاص. يكتبون شيكات أصغر، يتحركون أسرع، وهم أكثر استعداداً للمراهنة مبكراً. لكثير من المؤسسين، المستثمر الملاك هو أول مستثمر حقيقي يلتقونه.

الـ VCs يستثمرون أموال الآخرين. الملائكة يستثمرون من جيبهم.

قانون القوة - الذي يفسر كل شيء

من بين نحو 21,000 صفقة استثمارية خضعت للدراسة، تبيّن أن قرابة ثلثيها لم تحقق أي عائد يُذكر، أو بالكاد استعادت رأس المال المستثمر دون تحقيق أرباح. ومع ذلك يستمر المستثمرون في هذه الصفقات لأنهم لا يستطيعون معرفة أيها سيفشل مسبقاً.

السبب الذي يجعل هذا النموذج ناجحًا هو وجود استثمارات استثنائية على الطرف الآخر — مثل Uber وAirbnb وSpaceX. فالعوائد الضخمة التي تحققها هذه الشركات لا تكتفي بتعويض الخسائر، بل تتجاوزها لتولّد أرباحًا كبيرة. وهذا ما يُعرف بـ(قانون القوة – Power Law)، حيث تكفي قلة من النجاحات الهائلة لتعويض سلسلة من الإخفاقات وتحقيق العائد الكلي للصندوق.

ما يعنيه ذلك لك كمؤسس هو أن صناديق رأس المال الجريء (VCs) لا تبحث عن شركة جيدة فحسب، بل عن شركة تمتلك إمكانية أن تصبح ضخمة جدًا. فإذا لم يكن مشروعك يحمل قابلية نمو استثنائية وقابلاً للتوسع على نطاق واسع، فقد لا يكون رأس المال الجريء هو النموذج التمويلي الأنسب لك

وهذا أمر طبيعي تمامًا، لكن من المهم أن تدركه مبكرًا.

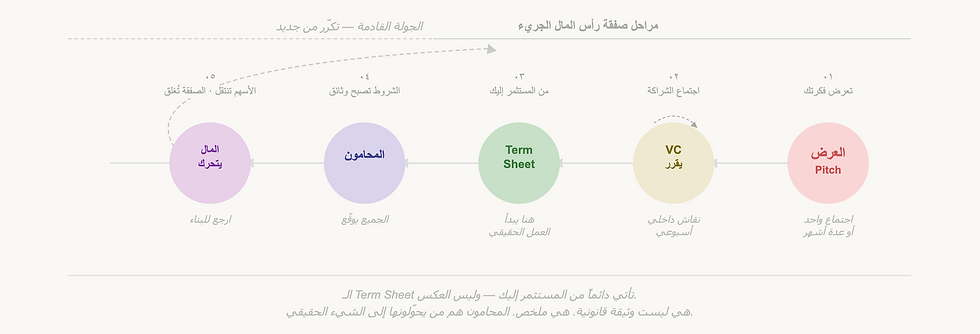

سير العملية

العملية سهلة ومنظمة

تسير هكذا: تقديم عرضك (Pitch) ← اجتماعات ← مفاوضة الـ (Term Sheet) ← محامون يحوّلون الاتفاق إلى وثائق ← توقيع الجميع ← تحويل المال ← نقل الأسهم ← انتهت الصفقة

الوثيقة المحورية في كل هذا هي (Term Sheet). مكتوبة بلغة أعمال لكنها ليست وثيقة قانونية — هي ملخص للصفقة. تأتي دائماً من المستثمر إليك، لا العكس.

الـ (Term Sheet) ليست ملزمة قانونياً — هي ملخص للاتفاق.

أولًا: الجوانب المالية (Economics)

وهنا تُحسم الأسئلة الأساسية:

كم سيستثمر الصندوق؟

ما تقييم الشركة قبل الاستثمار؟

ما نسبة الملكية التي سيحصل عليها المستثمر مقابل هذا المبلغ؟

هذه الأرقام لا تحدد فقط حجم الجولة، بل تؤثر مباشرةً على حصتك كمؤسس في المدى الطويل.

ثانيًا: السيطرة والحوكمة (Control)

وهذا الجانب لا يقل أهمية عن المال نفسه، ويشمل:

كيف سيتم تشكيل مجلس الإدارة؟

ما القرارات التي تتطلب موافقة المستثمر (ما يُعرف عمليًا بحق النقض أو “الفيتو”)؟

ماذا يحدث عند بيع الشركة أو دخول مستثمر جديد أو حدوث تخارج؟

في السعودية، غالبًا ما يتم تنظيم هذه النقاط عبر اتفاقية الشركاء وبنود خاصة في عقد التأسيس.

وماذا عن نوع الأسهم؟

من حيث الهيكلة، يوجد نوعان رئيسيان:

الأسهم العادية (Common Stock)

يحصل عليها المؤسسون والموظفون، وتمثل الملكية الأساسية في الشركة، وغالبًا لا تتضمن امتيازات خاصة.

الأسهم الممتازة (Preferred Stock)

يحصل عليها المستثمرون، وتمنحهم حقوقًا إضافية يتم التفاوض عليها في كل جولة، مثل:

أولوية استرداد رأس المال عند البيع (أولوية التصفية)

حقوق الموافقة على قرارات جوهرية

حماية من انخفاض التقييم في الجولات اللاحقة

وفي الشركات ذات المسؤولية المحدودة في السعودية، قد لا يُستخدم تقسيم رسمي للأسهم كما في الولايات المتحدة، لكن يتم تحقيق هذه الامتيازات عبر اتفاقيات تعاقدية واضحة.

التقييم - الرقم المثير للهوس

تقييم ( Pre-money ) : قيمة الشركة الحالية ، قبل دخول أي مستثمر

تقييم ( Post-money) : قيمة الشركة الحالية + ما أضتفه المستثمر

ستسمع أحيانًا من يقول:"أغلقنا جولة بمليوني ريال على تقييم 8 ملايين قبل الاستثمار"

والمقصود بذلك أن الشركة حصلت على استثمار قدره 2 مليون ربال، وكان تقييمها قبل دخول المستثمر 8 ملايين، ليصبح التقييم بعد الاستثمار 10 ملايين ريال — وبالتالي يحصل المستثمر على 20% من الشركة.

الحقيقة المحبطة في التقييم المبكر: أنت الآن أنشأت شركتك ، كيف تقدر تقدر قيمتها ؟ يعني الآن ماعندك إيرادات ، مازلنا في البداية ، كيف بقدر أقدر قيمة شركتي ؟ وبالتالي أقدر أتوقع الرقم الي المستثمر بيقدر فيه شركتي ..

الطرق المعروفة :

المقارنة (Comparables): تقييم الشركات المشابهة في مراحلها الأولية،، ابحث عن شركات تشبه شركتك — نفس القطاع، نفس المرحلة، نفس الحجم التقريبي — وانظر بكم قُيِّمت حين جمعت تمويلها المبكر.

مثال: إن كنت تبني تطبيق B2B SaaS في السعودية وعندك 3 مؤسسين وفكرة قوية بدون مستخدمين بعد، ابحث عن شركات مشابهة جمعت pre-seed في المنطقة أو في أسواق مشابهة. إن أغلبها قُيِّمت بين 3-6 مليون ريال، هذا يعطيك مرجعاً

تفضيل المستثمر: بعض الـ (VCs) يريدون امتلاك 20% من أي شركة يدعمونها، بالتالي تقدر تخمن بعد التحدث مع مستثمر أو أكثر كم تُقدر شركتك

ظروف السوق: في السوق الساخن (الترندي) ترتفع التقييمات، وفي البارد تنخفض ، التقييمات المبكرة تتأثر بـ"المزاج العام" للسوق أكثر مما تتأثر بأي حسابة منطقية

في 2026، شركات الذكاء الاصطناعي (AI) هي الأكثر رواجًا. إن كنت تبني في هذا المجال، المستثمرون يتنافسون لتمويلك. خارجه — الطريق أصعب، لكنه ليس مستحيلاً.

المقايضة - قليل من يتكلم عنها ، استوعبها هنا

أخذ رأس المال الجريء يعني التنازل عن ملكية. ويعني أيضاً التنازل عن بعض السيطرة — لأن المستثمرين الذين يمتلكون جزءاً من شركتك غالباً يحصلون على مقعد في مجلس الإدارة.

والمهمة الرئيسية لمجلس الإدارة: تعيين وإقالة الـ (CEO).

وذاك الـ (CEO) قد تكون أنت.

لا يحدث كثيراً. لكنه يحدث. وقبل أن تأخذ مال أي أحد، أنت وشركاؤك تحتاجون لمحادثة صريحة وواضحة عمّا تستعدون للتنازل عنه. لا يوجد جواب صح أو خطأ — لكن الجميع يجب أن يكون على نفس الصفحة قبل وصول المال .. قبل الاستثمار والعقد والتوقيع ، لا بعده.

هل يستاهل ؟ هل أدخل مستثمر خارجي في شركتي ؟؟ لكثير من المؤسسين الذين يبنون شركات تقنية تحتاج رأس مال كبير ونمواً سريعاً — نعم. المال، الشبكة، الوصول للعملاء والموظفين والمستثمرين المستقبليين — كلها تُضيف قيمة. لكن ادخل وعيناك مفتوحتان.

ما القادم ..

في المقال السابق وهذا المقال استعرضنا الطرق المختلفة للحصول على المال للشركة ، ثم خصصنا الحديث عن رأس المال المغامر VC ومالك وماعليك وهل تتخذ القرار في إبرام عقد معهم أو لا، في حال نعم .. مع المغامر أو مع مستثمر ملائكي ، ستحتاج أن تفهم البنود الأساسية للوثائق الي بتكون بينكم ، وحاجتك لمحامي ليفهمك بعض التفاصيل.

في المقالات القادمة سنتعمق في الـ (SAFE) والـ (Convertible Notes) — الوثائق التي ستصادفها على الأرجح قبل أن ترى أي (Term Sheet). سنشرح ماذا تعني البنود فعلاً، وأيها يهم أكثر من رقم التقييم الذي يهوس به الجميع.

الهدف: ليس أن تصبح محامياً — بل أن تعرف الصورة المبدئية قبل الاجتماع مع المستثمر ، ثم تعرف ما هي الأسئلة التي تطرحها حين تجتمع مع المحامي.

أراكم قريباً ♡

تعليقات